「資金繰り」とは、おカネ(=資金)のやりくりのことです。

「いつ、いくら入金するか(収入)」

「いつ、いくら支払うか(支出)」

「残金はいくらになるのか」

を表にしたものが、資金繰り表です。

資金繰り表は「資金計画表」や「資金繰り計画表」などと言う場合もあります。

また、過去の資金の流れを一覧にしたものを「資金繰り実績表」と言います。

会社経営をしていると、売上の減少や、仕入コストの上昇などで資金的に苦しくなる場面があります。

資金に余裕があるときは良いのですが、徐々に変化しているときなどは、気がつくと資金不足で慌てることがあります。

さて、そんな時はどうしたらよいのか。

はじめに、重要なことを一つ、押さえておきましょう。

■損益と資金繰りは、必ずしも合わない

というか、合わない方が普通です。

簡単な例で見てみましょう。

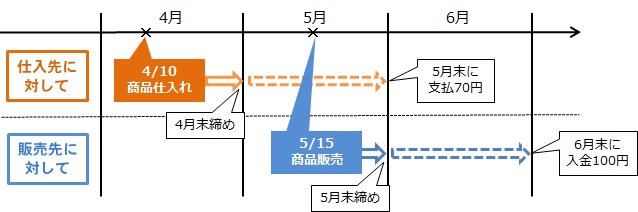

仕入れ原価が70円の商品を、100円で5月15日に販売したとします。

この場合の「損益」は、5月度の売上高として100円、原価70円、売上総利益(粗利)30円と計上します。

ちなみに仕入れた日は4月10日。

さてこの場合、資金の流れはどうなるでしょうか?

5月度に100円の売上は計上していますが、取引条件が月末締めの翌月末現金支払いという場合は、5月末に締めて6月末に100円入金します。

一方、仕入先への支払条件も同様だとすると、こちらは4月末に締めて5月末に70円支払うことになります。

つまり、支払が5月に70円、入金は6月に100円ということになります。

先に持ち出しをしていることになるのです。

整理すると、下表のようになります。

仕入れ分を先に支払わないといけない、つまり、仕入れのための資金がなければ仕事にならないのです。

この例のように「商品を仕入れてから販売する」は、元々資金繰りが苦しいパターンとなります。

このように、損益と資金繰りは一致しません。

ちなみにこの例では、入金は6月末まで待たないといけないので、5月末は70円の赤字(資金の不足)です。

実際には、「赤字」というお金はありません。

ですから、この「不足している70円をどのように調達するか」を、資金繰り表から検討することになります。

実際の業務では、もっと多くの商品や取引条件の違う取引先が複数あり、資金繰り表を作成するのはかなり大変になります。

しかしこの表があることで、いつ、いくら不足するかが事前に分かります。

それだけ対策も立てやすくなるのです。

ここでは、損益と資金繰りの違いをしっかり理解しておきましょう。

お問い合わせはこちらまでどうぞ045-620-7130受付時間 10:00~18:00(平日)

お問い合わせ